税関における商標・意匠の輸入差止申し立て

輸入差止について

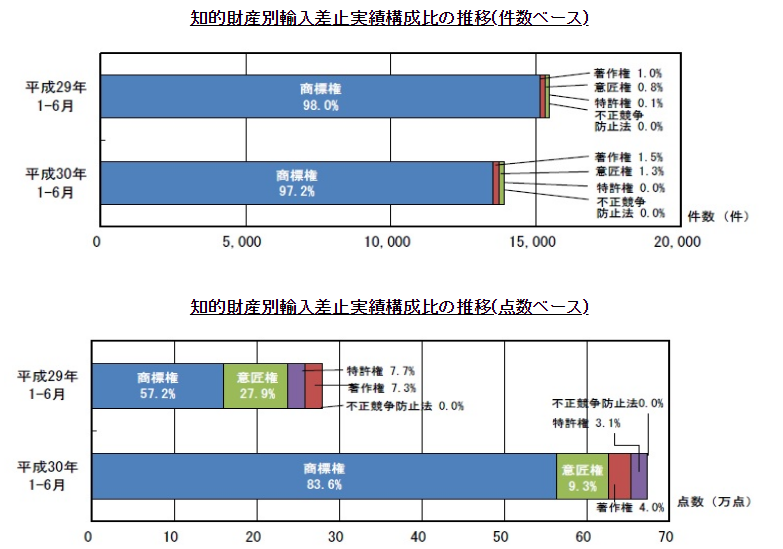

背景

知的財産権である商標権や意匠権等を侵害する侵害品が海外(主に中国)から輸入される際に、税関で差し止めることができます。知的財産権とは、特許権、実用新案権、意匠権、商標権、著作権など幅広く、いずれの侵害品も差止が可能ですが、商標権による差止が圧倒的に多く、次いで意匠権が多いです。

これは、特許侵害品などは現場で判断することが難しく、真正品との区別がつきにくいためと考えられます。不正競争防止法による差止については0%となっているため、自社の製品を保護するためには何等かの知的財産権を取得しておいた方が良いといえます。

(出典:財務省ホームページ)

(出典:財務省ホームページ)

輸入差止の要件

輸入差止ができるのは権利者又は専用実施(使用)権者となっており、以下の要件をすべて満たす必要があります(関税法第69条の13)。

- 権利が有効なものであること

- 侵害品が輸入等されている(又はされる可能性が極めて高い)こと

- 侵害の事実があること

- 税関で真正品と侵害品とを識別できること

権利が有効とは特許庁で権利が登録されていることを意味し、出願後であっても登録前の場合には、輸入差止は認められません。

税関で真正品を誤って差止めないために、真正品と侵害品とを区別することができる必要があります。輸入差止の申立を行う際には、両者の差異点を識別ポイントとして説明します。

輸入差止が認められると、4年間は有効として扱われその後更新することができます。

【関連ページ】申立の要件(税関ホームページ)

なお、上記以外に、不正競争防止法に基づく輸入差止も可能ですが、必要に応じて税関がは経済産業大臣の意見書を求めることがあるため手続に時間がかかります。

意匠や商標権の侵害品の輸入差止をお考えの方は、こちらよりお問い合わせください。[insert page='tel' display='content' ]